PRESENTACIÓN DE LAS DECLARACIONES JURADAS INFORMATIVAS REPORTE MAESTRO Y REPORTE PAÍS POR PAÍS - FV 3561 Y 3562

Que el Decreto Legislativo N.° 1312 estableció que los contribuyentes sujetos a las normas de precios de transferencia, que formen parte de

un grupo y cuyos ingresos devengados en el ejercicio gravable superen las veinte mil

(20 000) Unidades Impositivas Tributarias (UIT) tienen la obligación de presentar anualmente,

de acuerdo con lo que señale el reglamento, la declaración jurada informativa Reporte

Maestro que contenga información relativa a la estructura organizacional, la descripción

del negocio o negocios y las políticas de precios de transferencia en materia de

intangibles y financiamiento del grupo, así como su posición financiera y fiscal.

DECLARACIÓN REPORTE MAESTRO

Los contribuyentes que sean integrantes de un grupo se encuentran obligados a

presentar la declaración Reporte Maestro cuando, en el ejercicio gravable al que

corresponde la declaración:

Sus ingresos devengados hayan superado las veinte mil (20 000) UIT y hubieran realizado transacciones dentro del ámbito de aplicación de las normas de

precios de transferencia, cuyo monto de operaciones sea igual o mayor a

cuatrocientas (400) UIT.

Medio para presentar la declaración Reporte Maestro

Apruébese el Formulario Virtual N.° 3561 – Declaración Jurada Informativa Reporte

Maestro, debiendo ser utilizado por el contribuyente obligado a presentar la declaración.

La presentación de la declaración se realiza exclusivamente a través de SUNAT Virtual, para lo cual los contribuyentes deben:

a. Ingresar a SUNAT Operaciones en Línea.

b. Ingresar a la opción: Presento mis declaraciones informativas / Informativas / Presentación de declaraciones informativas.

c. Seleccionar como tipo de declaración Formulario Virtual y como N.° Formulario Precios de Transferencia – Reporte Maestro.

d. Adjuntar el archivo en formato pdf de acuerdo con el anexo I, siguiendo las indicaciones establecidas en dicho formulario. La información que corresponda al anexo I se debe elaborar en el formato indicado

e. importar al formulario.

Declaración sustitutoria o rectificatoria

El contribuyente obligado a presentar la declaración Reporte Maestro puede sustituirla

y/o rectificarla, para lo cual debe ingresar nuevamente toda la información requerida en

el Formulario Virtual N.° 3561 – Declaración Jurada Informativa Reporte Maestro,

inclusive aquella que no desea sustituir o rectificar.

Dicha declaración deja sin efecto la

última presentada.

DECLARACIÓN REPORTE PAÍS POR PAÍS

10.1. Sujetos obligados siempre que los ingresos devengados en el ejercicio gravable anterior al que

corresponde la declaración, según los estados financieros consolidados que la matriz

del grupo multinacional deba formular, sean mayores o iguales a dos mil setecientos

millones y 00/100 soles (S/ 2 700 000 000,00), se encuentran obligados a presentar la

declaración:

10.1.1. La matriz del grupo multinacional, domiciliada en el país.

10.1.2. El contribuyente domiciliado en el país que sea integrante del grupo

multinacional cuando, no encontrándose la matriz domiciliada en el Perú, se

verifique alguna de las siguientes situaciones:

- Hubiera sido designado por el grupo como matriz representante.

- Concurran alguna o varias de las condiciones contempladas en los numerales 1 al 3 del inciso b) del artículo 116 del reglamento.

- En caso sean varios los contribuyentes integrantes del grupo que tengan la calidad de domiciliados en el país, el responsable de presentar la declaración será el que hubiera sido designado por el grupo.

10.2 El contribuyente obligado a la presentación de la declaración Reporte País por

País, de acuerdo con lo señalado en el numeral 10.1.2, debe comunicar su designación

a la SUNAT hasta el último día hábil del mes anterior al que corresponda presentar la

declaración. Para tal efecto, debe usarse el formato que consta en el anexo II, el cual

se enviará escaneado a la dirección de correo electrónico:

fiscalizacioninternacional@sunat.gob.pe

La recepción de la comunicación será

confirmada por la misma vía.

10.3. Si a la fecha de vencimiento del plazo señalado en el párrafo 10.2, no se hubiera

cumplido con comunicar la designación del responsable de la presentación de la

declaración Reporte País por País, se considerarán designados como responsables a

todos los contribuyentes integrantes del grupo multinacional que tengan la calidad de

domiciliados en el país.

Forma y condiciones generales para presentar la declaración Reporte

País por País

La presentación de la declaración se realiza exclusivamente a través de SUNAT

Virtual, para lo cual los contribuyentes deben:

a. Ingresar a SUNAT Operaciones en Línea.

b. Ingresar a la opción: Presento mis declaraciones informativas / Informativas /

Presentación de declaraciones informativas.

c. Seleccionar como tipo de declaración Formulario Virtual y como N.° Formulario

Precios de Transferencia – Reporte País por País.

d. Adjuntar los archivos en formato XML de acuerdo con los anexos III y IV, siguiendo

las indicaciones establecidas en dicho formulario.

La información que corresponda a los anexos III y IV debe elaborarse de acuerdo con

lo señalado en el artículo 12 e importarse al formulario.

A efecto de presentar la declaración, los contribuyentes obligados deben seguir

las indicaciones del sistema.

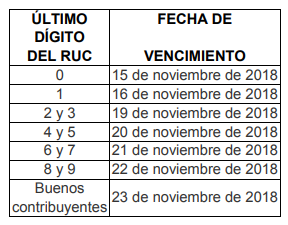

Los sujetos obligados presentan las declaraciones correspondientes al ejercicio 2017

de acuerdo con el siguiente cronograma:

"LUA CONTADORES - Soluciones Tributarias y Contables"